一、2018年第一季度楼市重要资讯

2018年第一季度,从中央到地方纷纷宣布今年的调控政策不放松,3月的两会更是奠定了今年的主基调:继续践行“房主不炒”,多主体供给、多渠道保障,大力发展租赁市场、共有产权房等,建立健全长效机制。在金融市场,继续去杠杆,防范金融风险及房地产的泡沫化,房贷利率持续上浮。第一季度,东莞开始实行“三价合一”,二手房成交受冲击较大。

信贷情况

东莞中原战略研究中心监控数据显示,2018年3月,除兴业银行利率维持不变、浦发银行利率下降外,有15家银行的整体利率较2017年10月再次上浮,华润银行和中信银行暂停接单。

二、2018年第一季度东莞二手住宅成交量价总结

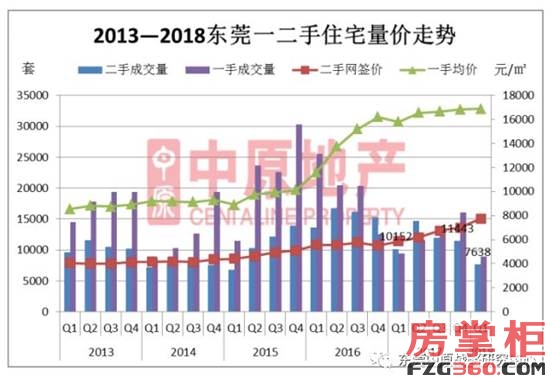

根据东莞中原战略研究中心监测,2018年第一季度,东莞二手住宅的网签量为7638套,环比大幅减少33%,同比亦大减25%,回到2014年本轮调控启动时的季度成交量水平。主要原因有:①宏观上调控政策不放松、信贷持续收紧;②春节假期的影响;③春节前后开始执行的“三价合一”的影响,导致二手住宅的交易成本大幅增加,致使成交受挫。

网签价方面,2018年第一季度的网签均价为7756元/㎡,环比上涨11%,同比大涨32%。究其原因,一方面是因为随着最近几年东莞房价的上涨,网签均价水涨船高;另一方面,近期“三价合一”的开始执行,更对网签价的上升起到推波助澜的作用,使得网签价逐步接近真实成交价。

东莞中原二手住宅成交均价为20633元/㎡,套均208万元/套。

【注】:网签均价来自东莞市房产管理局公众信息网,比市场实际成交价偏低很多,仅作趋势分析参考。

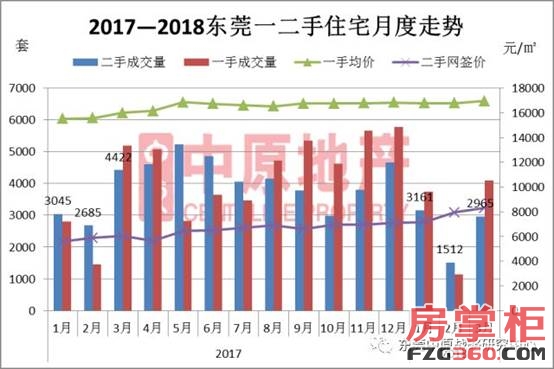

按月度来看,1月份成交量虽环比上月有所减少,但是热度依然较高,成交量同比去年1月略有增加,市场交投旺盛;而到了2月,伴随着春节假期的临近、利率的持续上浮与“三价合一”的落地执行,成交量同比几近“腰斩”,回落到2015年同期的水平;三月份的“小阳春”也逊色不少,尽管环比2月成交有所放量,但同比大降1/3,同样在2015年同期的水平上徘徊。

二手住宅网签价的较大幅度的上升,其中既有成交量萎缩可能导致的价格差异,更主要是因为“三价合一”的实行,拉动了网签价向真实成交价靠拢。

三、2018年第一季度东莞各镇街二手住宅挂牌价及成交量价分析

【注】:观点1挂牌价的数据来源为网络监控,一手住宅均价来源为东莞市房产管理局公众信息网。观点2、3的数据来源为东莞市房产管理局公众信息网。

挂牌价

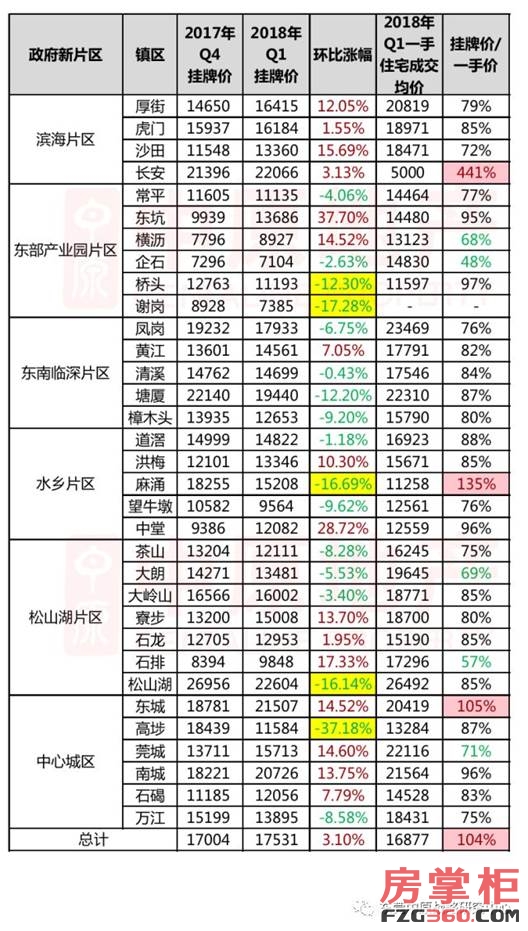

2018第一季度全市挂牌价到达顶点并开始回调

东莞中原战略研究中心认为,2018年第一季度,二手住宅挂牌价到达顶点并开始回落的主要原因有:

①.从11月开始,逐渐迎来年底传统的“购房季”,刚需和改善均加快入市步伐,交投渐旺,挂牌价开始习惯性快速上涨(2016年底亦然),并在1月挂牌价到达顶峰。

②.自2月开始,随着春节的临近、市场热度的减弱,且由于二手住宅挂牌均价已经超过一手成交价,存在虚高的成分,二手房回归理性报价在情理之中。

③.由于利率的上升、“三价合一”的执行,买房的成本已经大幅提高,成交量大幅萎缩,越来越多的购房者开始观望,甚至转向一手房,这也倒逼二手房挂牌开始回调。

2018第一季度东莞各镇街挂牌价“涨跌参半” 只有麻涌、东城挂牌价超过一手均价

东莞中原战略研究中心认为,重点片区涨跌不一的原因有:

①.中心城区:由于城区的业主中本地客户占比较高,资金腾挪压力相对较小,且看好本地的长远发展,并不着急出售,甚至部分客户有“惜售”心态,故挂牌价较为坚挺。

②.滨海片区:由于滨海湾新区、广州设南沙为城市副中心、轨道交通等的利好因素,本地客与外地客普遍看好该区域发展,故二手房挂牌价出现上涨。

③.临深:过去几年投资客占比较高,存量房挂牌增多,同时新房库存及潜在供应都较多,在抛售压力下,二手房的挂牌价出现松动。

④.松山湖:片区内呈现南北分化态势,南部产业园周边由于之前挂牌价稍高,第一季度出现挂牌价回落,北部石龙石排挂牌价则出现“补涨”行情。

2018年Q1东莞各镇二手住宅挂牌价及环比走势、与一手均价对比如下:

楼龄在5—10年的房源挂牌占近一半 房龄5年以上的挂牌价与房龄呈明显的负相关性

各镇街二手住宅成交量

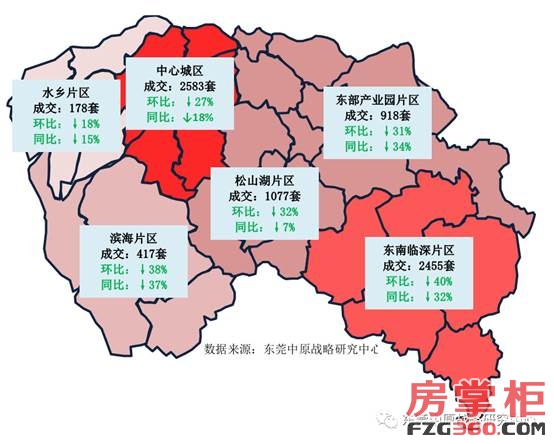

据东莞中原战略研究中心监测数据显示,2018年第一季度,全市二手住宅成交量环比2017年第四季度减少33%,只有企石、麻涌、石碣的成交量环比增多;同比2017年第一季度亦减少25%,只有东坑、洪梅、石排、松山湖、横沥、石碣成交量同比增加。其中,只有石碣是环比、同比均增加的镇区。而在成交量环比、同比均萎缩的镇街中,凤岗、厚街、桥头、高埗、望牛墩的环比、同比减幅均位列前10。

2018年第一季度东莞二手住宅成交量及环比、同比对比如下:

2018年第一季度各片区二手住宅成交量及环比、同比如下:

重点镇街价格指数

四、2018年第一季度东莞二手住宅成交特征分析

【注】:观点1的数据来源为东莞市房产管理局公众信息网,其余观点的数据来源为东莞中原成交数据。

套均面积、面积段

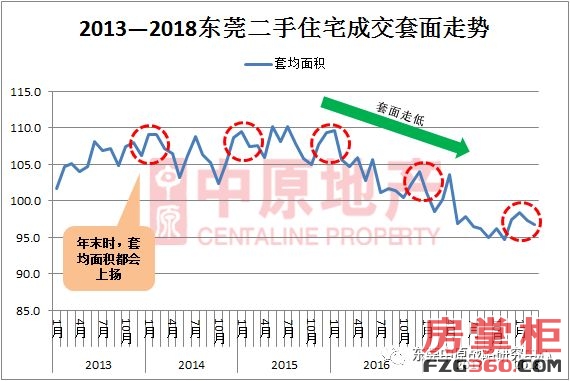

①受年底“购房季”带动,2018年第一季度套面环比上个季度的套面有所增大,“三价合一”后套面走低。70㎡以下占比明显上升,144㎡以下各面积段共占比9成。

套均面积:据东莞中原战略研究中心监测数据显示,从2017年4月份调控收紧后,随着成交价的升高、利率由打折转为上浮,购房成本日益加大,套均面积开始下降;直到第四季度,逐渐迎来年底“购房季”,随着企业主、个体老板的资金回笼到手,企业高管的年终奖发放,改善需求大量入市,像往年一样把套均面积拉大,并在2018年1月达到阶段性高点。其后,到了二月,临近春节,改善需求的释放已告一段落,并且受利率继续上浮、“三价合一”的冲击,购房成本大幅提高,中小户型开始渐受青睐,套均面积又开始呈现下降走势。

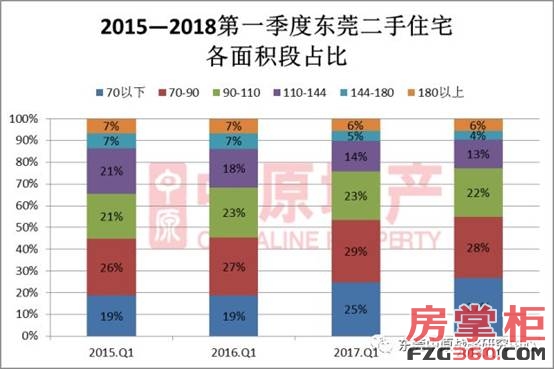

面积段:据东莞中原战略研究中心监测数据显示,伴随着近几年房价的升高,中小面积房源更受市场欢迎。 主要体现在,2018年第一季度的各面积段占比相较过去几年,70㎡以下占比依然有所增加,110㎡以上的各面积段占比均稳。

居室数量

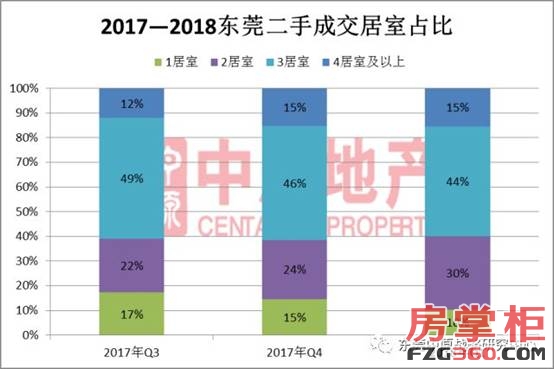

东莞中原成交数据统计显示,第一季度,在二手住宅成交的户型中,受年底改善需求的影响,四居及以上户型的占比环比上一季度基本稳定;实行“三价合一”后,三居的成本提高较多,更多的购房者退而求其次,选择二居,导致二居的占比上升较为明显。三居、二居依然是成交主流,共占超7成。

成交单价、总价

根据东莞中原成交统计数据显示,2018年第一季度,随着年底“购房季”的影响及改善换房的拉动,东莞二手住宅成交的均价为20633元/㎡,套均总价为208万元/套。

五、2018年第一季度东莞二手住宅成交量TOP镇街分析

【注】:成交量数据、价格指数走势来源为东莞市房产管理局公众信息网,区域及个盘成交均价来源为东莞中原成交数据。

东城

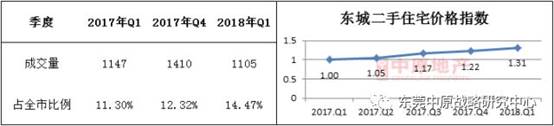

据东莞中原战略研究中心监测数据显示,2018年第一季度,受东城的学位与房产脱钩的消息带动,在全市成交整体大幅萎缩的情况下,东城二手住宅交易依然旺盛,网签1105套,同比企稳。第一季度的成交占比同样到达最近一年的峰值。

受个别别墅拉动,本季度东城二手房的中原成交均价为20493元/㎡,套均247万元/套。

2018年一季度东城成交较多的楼盘均价如图所示:

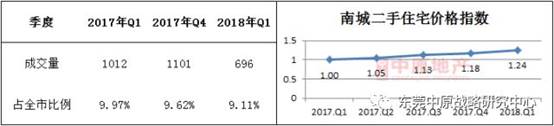

南城

据东莞中原战略研究中心监测数据显示, 2018年第一季度,南城二手住宅成交696套,同比、环比萎缩均较多,但成交量占全市总成交的9.11%。占比相对稳定。

本季度东莞中原成交均价为21650元/㎡,套均208万元/套。

2018年一季度南城成交较多的楼盘均价如图所示:

六、2018年第一季度东莞市住宅租金分析

【注】:此部分的租金数据、二手住宅价格来源为网络监控。

租金概述

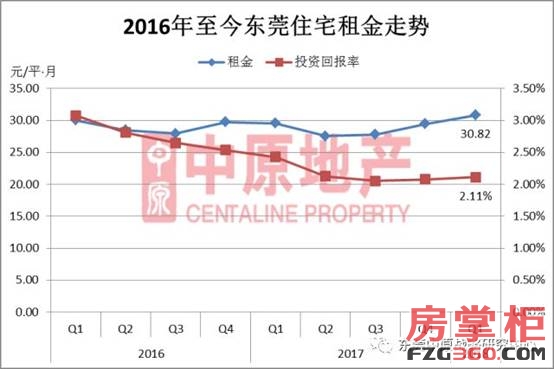

据东莞中原战略研究中心监测数据显示,由于春节过后迎来找工作、换工作的高峰期,带动租房市场渐热,租金也出现了上涨的行情。东莞2018年第一季度的住宅租金为30.82元/平•月,环比上季度微涨,涨幅为4.70%。同期二手住宅价格为17531元/㎡,本季度的投资回报率环比小幅上升至2.11%。

部分镇街投资回报率

据东莞中原战略研究中心监测数据显示,2018年第一季度,东莞二手房的投资回报率为2.11%。

2018年第一季度,样本镇区的投资回报率如下(按投资回报率排序):

根据监测的样本数据,按区域看,第一季度投资回报率靠前的镇区为高埗、茶山、桥头、横沥、大朗等,主要由于这些地区的二手房价格较低,提升了投资回报率。回报率较低的为松山湖、东城、南城、沙田、塘厦,尽管这些地区的租金多高于全市平均水平,但是这些地区的二手房价格相对较高,所以导致回报率垫底。

部分镇街代表楼盘租金一览

本表仅展示部分镇区项目的租金

七、东莞二手房市场第二季度展望

·挂牌量价:房源较多的区域如临深片区,抛售压力较大,二手房挂牌将增多,部分急于出手的业主,其二手房的挂牌价将有一定幅度的回调,以增加成交机会。预计全市整体二手房挂牌价将逐步回归理性。

·成交量价:受“三价合一”、利率上浮甚至停贷的影响,购房成本大幅提高,市场观望气氛浓厚二手成交量将持续在低位运行一段时间,市场需逐渐消化。部分区域二手房挂牌价的松动将带动成交价一定程度的回调。预计全市二手房成交价总体平稳,部分区域将有所回调,个别房源成交价将有较大幅度的下降。

·成交房源特征:随着购房成本的提高,“满5唯一”的房源由于可免去增值税和个人所得税,将持续作为市场交易的重要房源类型,受到热捧。预计中小户型(如二居)、总价较低的房源成交占比将渐多,套均面积或将继续下探;根据第一季度的成交数据推测,未来楼龄较高(如10—15年)的房源占比或将继续增加。

·区域:①东城:由于东城房产与学位“脱钩”的影响,第一季度东城的二手房交易放量,在全市成交的占比明显增加,预计4月份二手房的交投将迎来冲刺阶段。②临深片区:尽管有深圳“三价合一”、粤港澳大湾区规划即将公布等多重利好因素加持,但临深片区由于新房库存、潜在供应较多,二手房的抛售压力依然较大,议价空间也将加大。③滨海片区:广州城市规划把南沙列为广州唯一的城市副中心,长期来看,对滨海片区的二手房是个利好消息。随着2号线三期即将开工建设,对虎门的二手房市场同样将起到一定的积极作用。

·一二手联动:二手房交易税费的提高及信贷的收紧,将部分需求推向了一手,对一手而言是个利好。

·经纪行业:由于整体二手房交投转淡,众多中介将转战新房市场,集中力量主打新盘一二手联动,部分小中介或面临洗牌出局的困境。

多城简化二手房交易流程

今年以来,已有多个城市探索二手房“带押过户”创新模式,包括广州、济南、南京、苏州、福州、无锡等。

多城简化二手房交易流程

今年以来,已有多个城市探索二手房“带押过户”创新模式,包括广州、济南、南京、苏州、福州、无锡等。

2022-09-26 07:53

深中通道伶仃洋大桥主缆索股完成架设

广东省交通集团发布消息,深中通道伶仃洋大桥主缆索股完成架设,大桥建设取得突破性进展,接下来将转入紧缆、索夹和吊索安装阶段。

深中通道伶仃洋大桥主缆索股完成架设

广东省交通集团发布消息,深中通道伶仃洋大桥主缆索股完成架设,大桥建设取得突破性进展,接下来将转入紧缆、索夹和吊索安装阶段。

2022-09-26 07:50

中山购房消费券可用商家名单公布!

根据市政府《中山市贯彻落实国务院扎实稳住经济一揽子政策措施实施方案》及《中山市住房和城乡建设局关于继续开展购房消费券活动的通知》(中建通〔2022〕101号),对2022年6月2日至30日、8月20日至10月7日在本市范围内购买新建商品住房的购房人发放消费券,消费券适用于我市的建材、家具、家装、家电、家饰、家纺、家庭用品等行业。

中山购房消费券可用商家名单公布!

根据市政府《中山市贯彻落实国务院扎实稳住经济一揽子政策措施实施方案》及《中山市住房和城乡建设局关于继续开展购房消费券活动的通知》(中建通〔2022〕101号),对2022年6月2日至30日、8月20日至10月7日在本市范围内购买新建商品住房的购房人发放消费券,消费券适用于我市的建材、家具、家装、家电、家饰、家纺、家庭用品等行业。

2022-09-26 07:46

向往的湖居生活!中山·敏捷锦绣国际花城新品推介会圆满落幕

作为植根南粤的品牌房企,敏捷集团慧眼独具,于中山城市副中心南部新城(规划中,来源:中山发布)之上,用十三年精心匠造千亩醇熟湖居大城——中山·敏捷锦绣国际花城,重新塑造中山湖居生活范本。

向往的湖居生活!中山·敏捷锦绣国际花城新品推介会圆满落幕

作为植根南粤的品牌房企,敏捷集团慧眼独具,于中山城市副中心南部新城(规划中,来源:中山发布)之上,用十三年精心匠造千亩醇熟湖居大城——中山·敏捷锦绣国际花城,重新塑造中山湖居生活范本。

2022-09-23 21:15

点赞(0)

点赞(0) 收藏

收藏